J’ai fait la liste de toutes les économies réalisées au fil des ans en modifiant nos contrats, en allant chez la concurrence, ou en supprimant des options superflues.

Je les détaille dans le tableau ci-dessous pour montrer que de petites économies (même si elles n’ont l’air de rien) mises bout à bout finissent par produire une belle cagnotte, et peuvent contribuer à révolutionner notre mode de vie. Je n’ai pas réussi à l’expliquer à cette jeune femme, dommage (pour elle). Mais vous, vous le saurez, et ça révolutionnera peut-être la vôtre, de vie !

Il faut tout d’abord noter que nous avons tenté de garder des habitudes de vie simples au fil des ans : pas de smartphone avec abonnement coûteux, pas de TV (néfaste à notre avis), comme j’en parlais dans cet article, pas de gadgets hi-tech, voiture d’occasion choisie pour son faible coût d’assurance et d’entretien, etc.

Mais, comme il n’est jamais bon d’être excessif (soyons économe, pas radin), ces économies nous permettent de financer quelques plaisirs qui mettent du soleil dans notre quotidien.

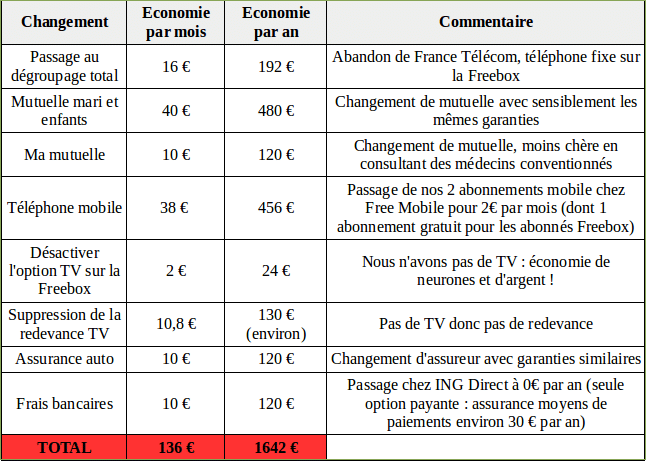

Voyons d’abord le détail de nos économies dans le tableau qui suit, je vous parlerai ensuite de l’emploi que nous en avons fait.

Comme vous le voyez, ces petites économies, souvent d’une dizaine d’euros par mois, finissent par représenter plus de 1600 euros par an !

Pour les assurances, je vous rassure, j’ai gardé des garanties similaires aux contrats précédents, sauf quand certaines étaient vraiment superflues (ex : remplacement valeur à neuf sur une voiture qui a pris de l’âge, ou prêt de véhicule alors qu’on peut se passer de voiture si besoin). Evidemment, il ne faut pas réduire dangereusement sa couverture d’assurance pour gagner quelques euros.

Mais je vous encourage vraiment à renégocier vos contrats d’assurances à garanties égales, ou même à changer d’assureur (il y a beaucoup d’offres intéressantes pour les nouveaux adhérents, souvent 2 ou 3 mois offerts).

Faites une simulation sur un comparateur d’assurances comme Mutuelle.fr par exemple, c’est un bon moyen d’avoir rapidement une idée des économies possibles chez différents types d’assureurs (en ligne, avec agence, haut de gamme) et vous y trouverez certainement des assureurs auxquels vous ne pensiez pas.

Vous pouvez aussi faire directement des devis sur les sites web des assureurs (mais cela prend plus de temps).

Vous avez vu que passer chez une banque en ligne peut faire économiser plus d’une centaine d’euros par an. Si vous n’avez pas d’incidents de paiement, et que vous n’avez pas besoin d’aller souvent voir votre conseiller, c’est sûrement une solution qui vous conviendrait.

Si vous le désirez, je peux vous parrainer chez ING Direct et chez Fortuneo.

Contactez-moi pour cela en laissant un commentaire sous cet article ou à l’aide du formulaire de contact en haut à droite du blog. Je vous répondrai rapidement.

Toutes ces économies contribuent surtout à nous permettre de vivre sereinement en ayant constitué une épargne de précaution (qui nous permet d’assumer sereinement les tracas qui surviennent parfois), mais aussi de prendre un peu de vacances et de nous faire plaisir, par exemple en dormant dans des hôtels confortables au lieu d’hôtels bas de gamme (notre petit plaisir de temps en temps, mais toujours avec bon plan, on ne se refait pas !) ou en achetant des livres neufs et non plus d’occasion (mon petit plaisir à moi cette fois), ou encore en augmentant la qualité des aliments que nous mangeons.

Quand il a fallu, en 2015, assumer de coûteux soins dentaires, et changer plusieurs appareils électroménagers tombés en panne, cela n’a pas été un problème, ni même une préoccupation, grâce à notre épargne de précaution.

Et ça, c’est un confort extrêmement appréciable.

J’espère vous avoir convaincus de l’importance des petites économies du quotidien, et de la nécessité de vous pencher sur vos contrats pour les payer au juste prix.

PS : Chers lecteurs, si cet article vous a plu / aidé / inspiré, n’hésitez pas à laisser un commentaire ci-dessous (je réponds à chacun), même pour dire ce que vous pensez être une banalité. Cela fait toujours plaisir et récompense un peu le temps passé à essayer de partager bons plans et astuces.

Si vous ne souhaitez ou ne pouvez pas commenter, mais que l’article vous a intéressé, vous pouvez simplement cliquer sur les icônes des réseaux sociaux pour le diffuser. Si vous avez cette gentillesse, je vous en remercie chaleureusement.

Bonsoir, tout d’abord merci pour cet article. Ma compagne et moi étudions le fait de passer à une banque en ligne, la nôtre étant trop coûteuse. Que gagnerions nous a être parrainer ? Bonne soirée. 🙂

Bonjour,

Merci pour votre commentaire. Je vous recommande en effet le passage à une banque en ligne, une façon très facile d’économiser sans changer grand chose à son mode de vie.

Chez ING Direct, vous gagneriez actuellement 80 euros, et chez Fortuneo, 80 euros.

Fortuneo offre également 15 euros en passant par Igraal.

Et pour ma part, je vous offre un chèque cadeau Amazon de 50 euros.

😉

Contactez-moi via le formulaire de contact si vous souhaitez que je vous parraine.

Bonne soirée !

Tout d ‘abord un grand merci pour tous ces bons conseils d’economies.

effectivement en precarité et surendetter je souhaite sortir de cette impasse pour moi et mes chats.

jai deja effectuer plusieurs changement notament mutuelle contracter par mon boulot jai changer et jeconomise 29 euros par moi de meme l assurance appartement je vais changer de 17 euros a 15 euros.

niveau alimentaire je fais pour 40 euros par mois pour 1 personnes seule contre 400 euros en couple.

niveau vetement j’achete en chine bien moin chere exemple une paire des bottes vendue en france et en allemangne à 40 euros contre 13 euros en chine bien sur il faut pas etre presser 2 mois environ d’attente.

je fais mes courses en Allemagne moitier prix et mon budget clopes est de 30 euros par mois en fumant des rouler acheter en allemagne.

je regarder votre tableau et je pourrais economiser environ 3000 euros par an.

je vous remercie encore pour ces conseils

Bonjour Aurélie,

Merci beaucoup pour votre commentaire, je suis heureuse que ces conseils puissent vous être utiles.

Félicitations pour les économies que vous avez mises en place ! C’est super 🙂

J’espère que vous trouverez encore beaucoup d’autres idées d’économies sur le blog et je vous souhaite une bonne continuation dans l’amélioration de vos finances.

Aurore

Bonjour,

Votre blog est sympa.

Nous avons une vie différente car nous aimons bien avoir une belle voiture d’autant qu’elle nous tracte bien. Et à la télévision, il y a des chaînes qui sont vraiment bien comme Arte ou National Geographic par exemple. Nous aimons aussi y regarder lorsque nous sommes en couple devant la télé de savoureuses séries.

Pour la mutuelle et faire jouer la concurrence, nous en sommes convaincus…Après, nous ne sommes carrément pas chauds pour devenir clients d’une banque en ligne, nous n’y voyons un gros désavantage, ne plus pouvoir aller physiquement en agence et rencontrer notre conseillère qui peut-être de bons conseils surtout lorsque l’on souhaite en plus d’une épargne de précaution, faire fructifier un peu une partie de son autre épargne offensive 🙂

Bonjour Pradera,

Merci pour votre commentaire.

Pas de souci pour la voiture ou la télé, l’important est aussi d’avoir des choses qui nous rendent heureux et nous font passer de bons moments.

Pour les banques, je doute que les placements recommandés par les conseillers bancaires soient vraiment avantageux.

Ils sont souvent bourrés de frais (bancaires) qui réduisent grandement leur rentabilité.

Je viens justement d’aller à un rendez-vous de politesse avec ma nouvelle conseillère bancaire (obligés de reprendre une banque physique pour financement d’investissement locatif), et elle a voulu bien sûr me conseiller des placements… intéressants pour elle, mais pas tellement pour moi. Comparez les produits des banques physiques et des organismes en ligne, vous verrez qu’il y a une différence au niveau des frais ponctionnés.

Un conseiller bancaire, c’est un commercial qui touche des commissions sur les produits qu’ils vous vend. C’est pourquoi je pense qu’il vaut mieux prendre les conseils d’investisseurs (formations sur internet, forums, etc.) plutôt que de s’en remettre à sa banque.

Aurore