Je vous adresse mes meilleurs voeux pour 2019, de bonheur mais aussi de réussite financière. Car c’est le thème de ce blog, et parce que l’argent est bien utile pour se réaliser, faire des projets, résoudre des problèmes, et se faire plaisir.

Justement, il est l’heure de faire un petit bilan de notre évolution en 2018 et de l’avancement de nos projets.

J’aime bien faire ça chaque fin d’année pour voir où on en est, ce qu’on a réussi, et ce qu’on va devoir travailler.

Déjà, le blog !

Famille Econome se porte plutôt bien et a totalisé 334 000 visites cette année, donc entre 900 et 1000 visites par jour. L’année dernière, on était à 278 000 visites sur l’année, donc je suis contente de cette progression. Et je vous remercie tous pour votre intérêt, votre soutien et vos commentaires très sympathiques.

Ca me fait vraiment plaisir de participer à la diffusion des bonnes astuces pour améliorer ses finances. Et je suis très heureuse quand vous me faites savoir que ce blog a eu un impact positif dans votre vie. Ca fait vraiment chaud au coeur 🙂

Voici quelques uns des commentaires qui m’ont beaucoup touchée :

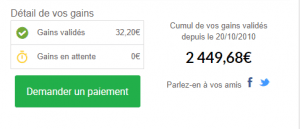

Je reste discrète sur les gains du blog, mais je vais vous partager mes gains dans une catégorie dont je vous parle souvent : le cashback Igraal.

Depuis mon inscription, j’ai gagné près de 2500 euros de cashback (pour mes achats) ET de parrainages chez Igraal. Dont la moitié cette année ! Alors merci à vous !

Comment ça marche Igraal ? Mode d’emploi ici !

Vous aussi vous pouvez récupérer un pourcentage de vos achats sur le web en cashback, ET parrainer vos proches.

Pour créer votre compte Igraal et commencer à cumuler du cashback, c’est ici !

Igraal vous offre 10 € si vous vous inscrivez entre le 2 et le 8 janvier 2019.(après ce sera 5 €)

Alors au fait, la Famille Econome, au niveau des comptes, ça roule ?

Alors là, je vais vous décevoir. Cette année je n’ai presque pas fait mes comptes. Il faut dire qu’à force de les avoir faits pendant des années, on dépense à peu près toujours la même somme chaque mois. Je les referai en cas de changement dans notre situation.

Mais du coup ce qui m’embête, c’est que je ne sais pas exactement combien d’argent j’ai mis de côté. C’est malin !

Donc, pour 2019, il faut absolument que je note chaque entrée et sortie sur les comptes épargne. Et comme il y en a plusieurs, et qu’il y a eu pas mal de mouvements entre eux, sans noter ça devient compliqué à suivre.

Je sais qu’on a mis pas mal de côté, mais je pense qu’on aurait pu optimiser ça encore mieux si j’avais tenu les comptes.

Et les projets ?

Les projets, ça, ça roule !

La maison

En 2017 on avait emménagé dans notre maison, achetée pas très cher mais avec pas mal de travaux à faire. L’intérêt étant qu’on pouvait l’habiter tout de suite et faire les travaux au fur et à mesure. On avait déjà fait une tranche de travaux cette année-là.

Donc en 2018, on a attaqué une autre tranche qui nous a coûté environ 10 000 euros (fenêtres, porte d’entrée, volets).

Au fait, grâce à ces travaux, et aux crédits d’impôts qui vont avec (car économies d’énergie), on arrive à réduire grandement nos impôts.

C’est le double effet Kiss Cool de l’épargne : on améliore son confort, on réduit sa facture d’énergie, on donne de la valeur à sa maison, et en plus on paie moins d’impôts. C’est incroyable comme l’épargne permet de créer un cercle vertueux.

On a même récupéré en plus 1200 euros de primes éco énergie versées sur notre carte de fidélité Auchan pour le changement de la chaudière et le remplacement des fenêtres. On a payé les courses avec, mais pas de nouvelle TV, je vous rassure 😉 Ce système est reconduit cette année alors si vous voulez en profiter 😉

Les investissements

Grâce à notre épargne, on veut investir pour nous constituer notre propre retraite. C’est pour ça qu’on met de l’argent de côté, et c’est ça qui nous motive.

Ca fait maintenant 9 ans qu’on surveille nos dépenses, qu’on met de l’argent de côté, et le résultat, c’est que notre situation financière est saine. Les banques apprécient qu’on ait de l’épargne, et qu’on ne soit jamais à découvert.

Et donc, en 2018, on a pu acheter un studio, financé à 110% par la banque (prix d’achat + frais de notaire). On a l’a rafraîchi, meublé, et on l’a mis en location. Je vous en parlerai dans un prochain article, mais il est maintenant loué à l’année en location meublée, et il s’autofinance (mensualité, charges, et taxe foncière sont payés par le loyer).

On a aussi acheté cette année une place de parking pour 4000 euros frais de notaire inclus, qu’on a mise en location à 40 euros par mois.

Et en cette fin d’année, rebelote, on part sur un deuxième studio pour lequel on a signé un compromis il y a quelques semaines. Lui aussi est financé à 110%, et cette fois la banque financera également les travaux. Mais ça, ce sera pour 2019.

L’immobilier, c’est vraiment ça qui me botte.

Ce que je veux faire maintenant, c’est d’acheter un maximum d’actifs, comme les appelle l’écrivain Robert Kiyosaki. Ce sont des biens qui prennent de la valeur ou qui rapportent de l’argent. Par opposition aux passifs, qui sont des biens qui coûtent de l’argent et dont la valeur disparaît (vêtements, TV, gadgets, …).

Mais bien sûr, toujours en cherchant l’équilibre entre l’épargne et les investissements, et se faire plaisir. Sachant qu’on peut se faire plaisir sans trop dépenser, souvent 😉

Se former

Tout ce que j’ai commencé à apprendre sur l’investissement immobilier, je l’ai appris grâce à Internet. Grâce aux blogs, livres, et vidéos Youtube dans lesquels des investisseurs expliquent leurs astuces.

Internet est un formidable moyen d’apprendre pour améliorer sa vie. Et cette année, je compte bien continuer à apprendre sur le domaine de l’investissement et des finances personnelles.

Vous trouverez ici ma sélection de livres à lire absolument pour améliorer ses finances et faire décoller sa vie.

Je vous rappelle d’ailleurs que vous pouvez télécharger ici un tableau à imprimer pour faire vos comptes sur papier.

Et là, vous pouvez apprendre à créer vous-même votre propre tableau Excel pour tenir vos comptes.

Enfin, ici, vous pouvez télécharger mon tableau Excel personnel, que je me suis créé pour faire mes comptes le plus rapidement possible. Et vous pouvez l’adapter à vos besoins.

Oui car on est tous d’accord, faire ses comptes, ce n’est pas l’activité la plus passionnante qui soit. Mais c’est ultra important quand on veut mettre plus d’argent de côté, ou assainir ses finances (remonter son découvert par exemple).

Alors bonne année 2019 à tous et bonne réussite !

Bonjour Aurore et félicitations pour ton bilan de 2018. Moi aussi, j’ai publié mon bilan de l’année dernière sur Le Club Argent.

Bravo aussi pour tes jolies commissions iGraal. J’espère que 2019 sera toujours aussi bonne pour toi.

Julien

Bonjour Julien,

Très contente d’avoir de tes nouvelles 😉

Merci pour ton commentaire, et félicitations à toi aussi pour tes super résultats !

Je te souhaite un succès toujours meilleur pour 2019 !

Aurore

Tous mes meilleurs voeux pour cette nouvelle année. Je ne manquerai pas de parler de ton blog sur Le Club Argent dans mes prochains articles.

Julien

Merci Julien c’est super sympa !

Je ferai de même 🙂

Bonne journée à toi,

Aurore

Félicitations pour ce partage. C’est très motivant

Merci Ray !

Je viens de découvrir votre blog (je cherchais des articles sur la location via AirBnB, j’ai ajouté un lien vers votre article dans le mien ;)), le thème est très intéressant. Je donne aussi quelques astuces en ce sens sur mon blog (même si je débute dans la gestion de budget à proprement parler). Au plaisir de lire vos prochains articles.

Bonjour Florence,

Merci beaucoup pour le lien ! ainsi que pour votre retour.

Au plaisir d’échanger avec vous à l’avenir sur le blog,

Aurore