La société Cofidis a réalisé une infographie expliquant les différentes utilisations des facilités de paiement sur internet.

Bien que sur ce blog, je ne recommande pas le recours aux facilités de paiement pour garder la maîtrise de son budget, cette étude permet de connaître les habitudes des Français en la matière, et c’est assez intéressant.

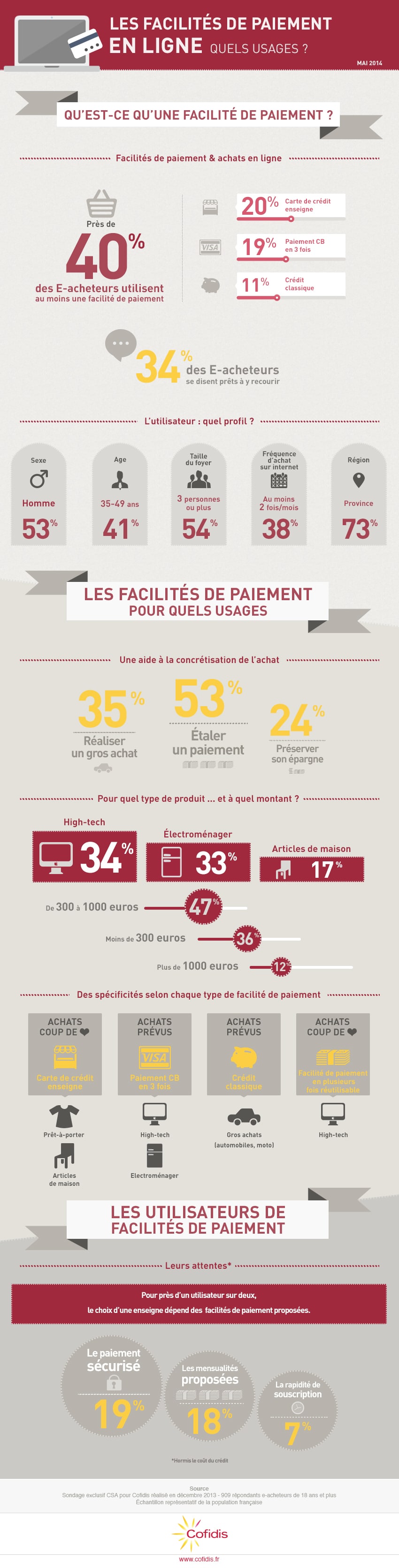

On apprend ainsi que près de 40% des e-acheteurs (les gens qui achètent sur internet) utilisent au moins une facilité de paiement (comprenez : achètent à crédit : avec la carte de crédit du magasin (20%), le paiement en 3 fois par CB (19%), ou le crédit conso classique (11%)), et que 34% seraient prêts à le faire.

Bref, internet est un marché considérable pour les organismes de crédit.

Qui utilise ces facilités de paiement ?

La palme de l’achat à crédit sur internet revient à ces messieurs (53%), majoritairement âgés de 35 à 49 ans et pères de famille, résidant le plus souvent en province (73%).

Il est vrai que c’est à l’âge d’élever des enfants que les finances sont le plus tendues, et qu’il peut donc être tentant de recourir au crédit.

Comment les acheteurs utilisent-ils ces facilités de paiement ?

Ce qui est rassurant, c’est que 24% des acheteurs à crédit disent le faire pour préserver leur épargne, ce qui laisse entendre qu’ils possèdent la somme qu’ils s’apprêtent à dépenser mais qu’ils ne veulent pas y toucher. Si le crédit est entièrement gratuit (à taux 0), ou à un taux inférieur au taux de rémunération de l’épargne, cela se tient.

Cependant, ils sont quand même 53% à l’utiliser pour étaler un paiement, signe que les finances ne sont pas au beau fixe (sinon, pourquoi étaler le paiement ?).

Et, ce qui est tout à fait révélateur, c’est que 34% déclarent utiliser des facilités de paiement pour acheter du matériel high tech (on vous reconnaît bien là, messieurs !), et 33% de l’électroménager.

La majorité des achats ont un coût entre 300 et 1000 euros (47%), et 36% des achats coûtent moins de 300 euros (pour ceux-là, l’épargne de précaution aurait pu jouer).

Il n’y a que 12% des achats réalisés à crédit, qui coûtent plus de 1000 euros.

Ce qui signifie que pour la grande majorité des achats en question, l’acheteur aurait pu utiliser son épargne de précaution s’il avait pu, ou su, s’en constituer une. Cela laisse donc entendre que beaucoup d’acheteurs n’ont pas d’épargne suffisante.

Enfin, il est intéressant de noter que ce sont les cartes de crédit des magasins qui sont le plus utilisées pour les achats coup de coeur (on pourrait dire aussi achats compulsifs !) : notamment pour acheter du prêt-à-porter et de l’ameublement (cette fois, je tourne mon regard vers ces dames !).

Pour ceux qui veulent donc résister aux achats coup de coeur trop récurrents, vous savez quoi faire de vos cartes de crédit !

Pour ma part, je me rappelle que nous avons utilisé une fois le paiement CB en 3 fois sans frais : pour un achat de poussette sur internet à environ 350 euros.

Nous avions pourtant la somme en épargne, mais à l’époque notre épargne était assez faible, et mon mari trouvait plus pratique de payer en 3 fois.

Je vous avoue que j’ai été soulagée quand le troisième paiement a été prélevé, car j’ai eu un peu l’impression d’avoir un petit boulet au pied pendant 3 mois… Car même sans frais, il faut être sûr de pouvoir assumer chaque prélèvement pendant la durée prévue. Et s’il arrive un imprévu, cela peut devenir problématique.

Si vous trouvez d’autres enseignements à tirer de cette infographie, n’hésitez pas à le partager dans les commentaires.

NB : Cet article est sponsorisé, j’espère qu’il vous a plu.

Pour le faire regulierement, l’achat en plusieurs fois sans frais permet de garder l’epargne et de la faire fructifier (dans la mesure où 1% pour le livret A permette de faire fructifier quoi que ce soit).

Ca permet aussi de garder l’argent pour les coups durs.

De plus, il arrive que l’organisme propose sa carte de crédit et fasse bénéficier d’une bonne réduction lors de l’adhesion. Ça m’est arrivé à noel dernier avec cd*******. En prenant leur carte j’ai bénéficié de 150€ de réduction (mon achat en valait plus de 500), c’etait la bonne affaire. Et ça ne m’a rien coûté. Du coup on est comptabilisé comme achetant a credit mais c’est pas l’impression que j’ai eu. C’est peut être le risque. Depuis je reçois regulierement des mails me proposant des crédits dont je ne veux absolument pas.

J’ai également du m’acheter un ordinateur en urgence. N’ayant pas les moyens sur le moment j’ai bénéficié de l’offre de paiement en plusieurs fois sans frais du magasin où je l’ai acheté. La condition était de prendre leur carte. La aussi aucun frais, mais combien d’appels et de propositions de crédits ont suivi (pour me dire entre autre que je pourrais partir en vacances avec cet argent. C’est de l’inconscience de forcer à ce point la consommation).

Toutes ces propositions de credit et de paiement en plusieurs fois sans frais sont intéressantes quand on a les pieds sur terre et qu’on a pas peur d’etre surcontacté par les organismes de pret.

Ah oui, il faut aussi noter que les paiements en plusieurs fois sans frais sont comptés comme des crédits et pris en compte lors des demandes de crédit immobilier.

Bonjour Mel,

Merci pour ce retour très détaillé.

Comme tu le dis, il faut vraiment avoir les pieds sur terre pour ne pas, ensuite, se laisser convaincre de souscrire un crédit supplémentaire. C’est que, souvent, les professionnels savent se montrer convaincants.

Il est vrai que ces cartes de crédit offrent des avantages très alléchants. Je me souviens qu’avec mon mari on avait refusé une offre équivalente d’un magasin pour la pose d’une cuisine : si on prenait la carte de crédit du magasin, on nous faisait une réduction très alléchante sur la cuisine. On a préféré refuser. On est peut-être un peu extrémistes 😀

Mais j’aurais trop peur qu’un jour, dans un moment d’égarement (il suffit de traverser une période difficile), on se laisse tenter par cet argent facile.

Et pour les cartes de crédit de supermarché : il suffit de se tromper de touche pour payer ses courses à crédit, et mettre un pied dans ce système, qui peut ensuite devenir un engrenage. C’est ça qui me refroidit.

Ah oui ? Comme quoi, on n’en a pas toujours conscience, mais ce sont également de vrais crédits, même sans frais.

C’est comme une jungle avec des pièges dans lesquels il ne faut pas tomber; mais si on est attentif on peut manger l’appat sans se faire prendre; chez cd***** j’ai fait la manip pour ma tablette: du coup une gtab8.9 pour 187.5 euros au lieu de 450 (450 -25% cd**** -150 d’ODR). Ensuite, aux oubliettes la carte!

En tout cas, c’est effarant de voir que la plupart concernent des achat < 1000 euros…

Salut Gwen,

Oui bonne comparaison !

C’est vrai que ce système t’a permis à toi aussi de faire une très bonne affaire.