J’ai le plaisir d’accueillir Gaëtan Lefebvre et Alexandre Bruney, administrateurs du blog construire-sa-retraite.com, pour nous parler d’un sujet ô combien important : la préparation de notre retraite. Je vous recommande leur blog sur lequel vous trouverez de nombreuses informations passionnantes à ce sujet.

Je leur laisse la parole.

Difficile en ce moment d’échapper au battage médiatique sur les retraites … Toutefois, si ce sujet est d’actualité afin de nous sensibiliser sur les difficultés du financement, peu de solutions sont proposées.

Au-delà de ce constat factuel, la vraie question est de savoir quand commencer à préparer son départ en retraite ?

Le financement des retraites : une situation préoccupante

Comme vous le savez probablement, notre régime de retraite s’appuie sur une solidarité entre les retraités et les actifs. Ces derniers financent au travers de leurs cotisations les pensions des premiers.

Le Hic, c’est que :

– le Papy-boom doit être absorbé, autrement dit le rapport démographique (nombre de cotisants/nombre de retraités) va passer de 1,6 en 2013 à 1,25 en 2035

– le chômage augmente et que les prévisions ne sont guère encourageantes. La conséquence directe est que le taux d’emploi diminue. Rappelons que le taux de chômage en France en 2013 est aux alentours de 10,8%.

– les caisses de retraites sont d’ores et déjà en déficit. Cette situation se gangrène depuis plusieurs dizaines d’années. A noter que ce déficit sera d’environ 20 milliards d’euros à l’horizon 2020.

Combien peut-on espérer toucher à l’heure de la retraite ?

C’est la première question à se poser et très franchement, peu d’entre nous se la posent réellement car sinon nous serions bien plus nombreux à nous soucier de notre retraite dès le plus jeune âge.

VOUS, vous êtes-vous posé cette question ?

Eh bien nous oui, et quelle ne fut pas notre surprise (mauvaise bien entendu) lorsque nous avons constaté l’ampleur du désastre !

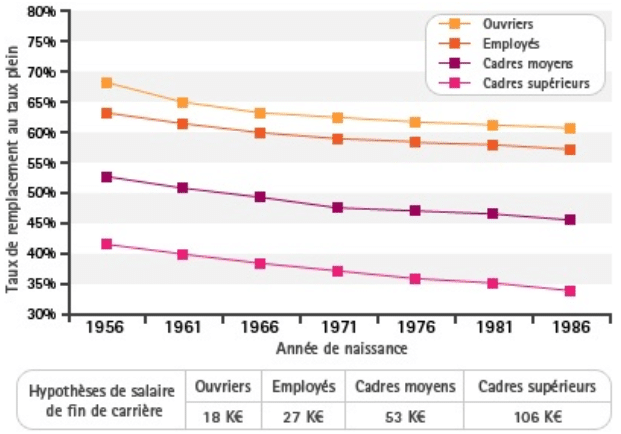

Pour vous aider à comprendre cette situation, voici un graphique :

A la lecture de ce graphique, il apparaît nécessaire de se préparer à des lendemains qui déchantent.

Très schématiquement, pour avoir un aperçu sur une personne de 30 ans, retenons les chiffres suivants :

– artisan : entre 15 et 20 % du dernier salaire

– cadre du privé : entre 40 et 45 % du dernier salaire

– ouvrier SNCF : entre 75 et 80 % du dernier salaire

Face à la faillite du système actuel de retraite par répartition et l’inertie des solutions qui seraient mises en place, il vaut mieux s’enquérir soi-même de mécanismes de substitution pour pallier au faible niveau de retraite.

Il est fondamental de se constituer un complément de retraite par capitalisation afin de maintenir votre niveau de vie. Pour ce faire divers vecteurs ou support existent et peuvent être utilisés en fonction de votre profil d’investisseur :

– l’épargne traditionnelle (livret A, LDD, super livret, PEL, CEL, …)

– l’assurance vie

– la bourse

– l’immobilier

Au final, quand commencer à préparer son départ à la retraite ?

Prenons comme hypothèse une personne n’ayant pas de patrimoine mobilier (pas d’épargne ni d’autres supports) et immobilier, dont l’âge de la retraite est à 62 ans. Son complément de revenu attendu est de 1000€ par mois.

Voyons quelles sont les possibilités qui s’offrent à lui selon son âge :

A 60 ans ?

Il est grand temps de rassembler tous les papiers justificatifs et de prendre contact avec ses caisses de retraites.

Mais, pour se préparer un complément de revenu, il est bien trop tard !!

Il a bien profité de sa vie de cigale : il va devoir découvrir la vie de fourmi en cours accélérés !

En mettant 250€ par mois de côté sur un livret A pendant 2 ans, il aura donc 6158 € d’épargne. Ceci lui permettra de toucher une rente mensuelle de 1000€ pendant un peu plus de 6 mois.

Sur l’immobilier, les carottes sont cuites, pas d’apport et pas de possibilité d’avoir un prêt car sa capacité d’endettement est pénalisée par son loyer.

A noter également le surcoût de l’assurance de prêt lié à l’âge.

A 50 ans ?

Rien n’est impossible, mais le temps joue contre lui malgré tout. Si subitement il change de mode de vie et qu’il devient fourmi, il peut commencer à épargner (250€/mois) ce qui représentera un capital d’environ 40370 € à l’heure de la retraite. A raison d’une rente mensuelle de 1000€, cela lui permettra de maintenir son niveau de vie un peu plus de 3 ans.

En ce qui concerne la bourse, c’est une solution envisageable, sur des supports raisonnables (par exemple tracker indexé sur des valeurs du CAC 40).

Pour l’assurance vie, il pourra sans doute avoir une rentabilité un peu plus élevée que celle d’un livret A (entre 3 et 4% sur des fonds garantis). Par ailleurs, il pourra bénéficier de l’exonération fiscale au bout de 8 ans.

Quant à l’immobilier, c’est encore possible mais il faut trouver un bien dont l’opération puisse être totalement financée en 12 ans.

A 40 ans ?

Le livret A étant plafonné actuellement à 22950€, pour un ménage, nous atteignons les limites. Il faut donc que la personne trouve d’autres solutions que la simple épargne traditionnelle.

En ce qui concerne la bourse, si la personne n’a pas d’aversion au risque, il peut être pertinent d’investir sur des supports plus risqués sachant que l’on est sur un investissement long terme. Ne perdez pas de vue qu’il ne pourra investir que ce qu’il pourra perdre.

L’assurance vie reste à cette étape de la vie un incontournable dans la constitution d’un patrimoine mobilier.

Par ailleurs, à cette étape du jeu, l’investissement immobilier doit faire partie de sa réflexion que ce soit pour l’achat de résidence principale (ce qui le dédouanera de son loyer au moment de la retraite) ou de l’achat de biens immobiliers locatifs. Le scénario idéal est de pouvoir financer cet achat dans sa globalité avant la retraite.

A 30 ans ?

A cette période de la vie, la retraite ne fait pas partie des sujets de prédilection. Le quotidien est bercé par le travail, les enfants et pour ceux qui ont fait ce choix, l’achat du logement principal.

Et pourtant, il s’agit d’un très bon âge pour investir et surtout dans l’immobilier car il permet d’envisager l’acquisition de plusieurs biens au cours des années suivantes. Il pourra bénéficier pleinement de l’effet de levier du crédit qui lui donne l’opportunité de réaliser ces opérations immobilières sans apport conséquent.

En parallèle, il n’oubliera pas de se constituer une épargne de précaution avec les différents supports disponibles.

A l’entrée dans la vie active ?

Eh oui, même si la retraite est réellement la dernière des préoccupations lorsque l’on vient d’entrer dans la vie active, la préparation de la retraite doit s’engager dès cette étape de la vie.

En effet, il pourra bénéficier d’aides au premier achat (PTZ+, prêt à l’accession sociale, …) ou se constituer une épargne qui lui servira d’apport pour ce premier achat et ainsi acquérir le plus tôt possible sa résidence principale.

A cet âge, il est donc essentiel de profiter de l’éventail de possibilités pour mettre en place les mécanismes de constitution de patrimoine.

Lorsque vous plantez un arbre, un noisetier par exemple, vous pourrez en récolter les fruits que 5 à 10 ans plus tard. C’est exactement la même idée pour l’épargne et l’immobilier. Alors, n’oubliez pas de devenir l’écureuil stockant consciencieusement ses noisettes pour pouvoir les déguster plus tard !

Ainsi, retenez que :

– le financement des retraites est en déroute

– vous ne devez compter que sur vous même pour vous construire un patrimoine synonyme de retraite par capitalisation

– le temps perdu ne se rattrape jamais aussi bien en épargne qu’en investissement

– le meilleur moment pour commencer à préparer sa retraite est à l’entrée dans la vie active

La retraite, le futur c’est maintenant !

Et vous ?

– quels mécanismes avez-vous mis en place pour construire votre patrimoine ?

– pensez-vous comme nous que chacun devra se constituer sa propre retraite par capitalisation ?

Gaëtan Lefebvre et Alexandre Bruney

Merci Gaëtan et Alexandre pour cet article très intéressant, qui, je l’espère, aidera un maximum de personnes à prendre conscience de l’importance de préparer sa retraite le plus tôt possible.

C’est marrant, je consultais des dossiers concernant l’épargne en vue de la retraite aujourd’hui.

Je n’ai que 32 ans et pourtant comme beaucoup de ma génération je sais que je n’aurais pas de retraite, que ce système de répartition est voué à imploser.

Seulement, entre mes revenus, mon crédit immo, et mon épargne de précaution, il m’est impossible d’épargner pour la retraite. Pour l’epargne de precaution, j’ouvre juste une AV tous les ans depuis 3 ans en mettant le minimum tous les mois. J’ai également ouvert un PEL qui reçoit le minimum également et pense le renouveler à chaque fois qu’il arrivera à terme car pour l’instant son taux est plus avantageux que celui du LA. Il sera peut-être plein le jour où je voudrais me retirer de la vie active.

Je pourrais me permettre d’epargner pour la retraite quand j’aurais fini de payer mon chez moi. Ce sera ça en moins en frais à la retraite. De plus, si j’arrive à tenir mon épargne de précaution, ça pourra toujours me servir pour la retraite.

Cependant, je ne suis pas contre des astuces supplémentaires.

Bonsoir Mel,

Le secret est d’utiliser le levier du crédit immobilier pour acheter un bien dont les mensualités du prêt sera remboursé par le locataire. Vous vous constituez donc du patrimoine sans apport. Cf ce post :

http://construire-sa-retraite.com/investir-dans-limmobilier-sans-apport/

Il faut pour cela que le bien s’autofinance. Il est encore possible de trouver ce type de biens.

Je ne suis pas tout à fait d’accord avec la motivation de l’épargne.

J’ai bientôt 30 ans, et je cherche effectivement à me faire un revenu complémentaire.

Mais pas du tout pour la retraite (même si dans 30 ou 40 ans, les revenus seront toujours là).

Mon premier objectif est de devenir moins dépendant de mon travail, pour avoir davantage de temps à moi, pour faire ce qu’il me semble important.

Vivre à mon rythme sans avoir le couteau financier sous la gorge.

Par ricochet, certaines de mes actions (acheter la RP, investir en immobilier, en action, épargner, …) auront un impact favorable au moment de ma retraite. Mais le moment n’est pas encore venu de s’en préoccuper.

Donc autant je suis plutôt d’accord avec vos outils et avec l’intérêt de se faire une épargne et des revenus complémentaires, autant je pense qu’à 30 ans, la priorité n’est pas de préparer sa retraite.

J’estime qu’il est bien plus important de prendre des bonnes habitudes et de faire en sorte que notre vie à court/moyen terme soit plus aisé (l’achat de la RP va dans ce sens)

Acheter sa Résidence Principale (RP) est un investissement gagnant pour la retraite.

Car à la retraite avec une baisse des revenus, être locataire peu vite devenir compliqué : avec des revenus en baisse et une hausse progressive du loyer.

Nous sommes en phase avec vous mais il y a débat sur le sujet. Dans les faits, la RP est un centre de coût car il faut amortir les frais de notaire, payer la taxe foncière, payer les intérêts d’emprunt etc. Cela signifie qu’il ne faut pas vendre trop rapidement dans un marché immobilier baissier.

Nous sommes entièrement d’accord avec vous. L’objectif minimal est de compenser la perte de revenus lors de la retraite mais si vous vous y prenez le plus tôt possible, vous aurez l’opportunité probablement de disposer d’une rente avant la retraite.

Avant toutes choses, je tiens a préciser que je suis d’accord avec vous!

Toutefois, n’oublions pas que certains n’arrivent pas à l’age de la retraite: l’achat de sa RP est un moyen très intéressant de vivre confortablement plutot qu’en loc toute sa vie. On est encore loin du carpe diem et cela permet aussi d’assurer l’avenir de ses proches (on a un 200% d’assurance) assez aisément. Pour moi, l’achat de sa RP est un incontournable de la vie (sauf pour un globe-trotter!)

Totalement en phase.

Je pense effectivement que l’achat de la résidence principale est le premier pas vers la tranquillité, et j’admire mon conjoint de l’avoir fait dès le début de sa vie active : trois ans plus tard, nous pouvons envisager sereinement de mettre ce bien en location pour emménager dans un appartement plus grand qui nous permettra d’accueillir un enfant d’ici deux ans.

En parallèle, un couple d’amis est passé de locations en locations, et maintenant qu’ils veulent acheter, ils n’ont pas assez d’économies pour un appartement avec une chambre d’enfant…

Merci pour cette article très intéressant et surtout réaliste car c’est vrai que avec la conjoncture actuelle et l’économie du pays il ne fait pas trop compter sur la retraite surtout pour les moins de 40 ans !! Donc d’une manière ou d’une autre je fais comme je peux pour me la constituer moi même et c’est pas facile et ça demande des moyens !!

Effectivement, vous avez bien fait d’investir dès que vous avez pu. Comme vous le constatez cela porte ses fruits sur le durée.

Malheureusement pour vos amis c’est un schéma assez classique. La location peut donner l’illusion parfois de la liberté mais ce n’est pas toujours une bonne solution.

Attention toutefois à ne pas généraliser, chaque situation est différente et doit être analysée avec recul.

Nous dirions plutôt que cela demande des efforts, oui c’est exact et nous ne le vous cacherons pas. Mais au moins vous savez pourquoi vous faites ces efforts.

Oui c’est classique. Nous avons pas mal de collègues qui ont attendu cette fameuse baisse de l’immobilier depuis 2000…

Il est aujourd’hui trop tard ou lus exactement du temps a été perdu…

Ce qui compte avant tout, c’est l’état d’esprit et la prise de conscience qu’il faut agir par soi même pour construire sa retraite.

Pour les moyens, nous vous investissons à visionner la video sur investir dans l’immobilier sans apport.

Attention quand même dans les comparaisons.

Il est difficile de comparer 2 couples, car les budgets des uns ou des autres varient du tout au tout!

Dans le cas présenté, le second couple en épargnant la différence de loyer aurait également obtenu de beaux résultats. Néanmoins, on a tendance à aligner le coût de vie sur nos revenus disponibles, donc à ne pas épargner!

C’est un article très intéressant et qui est dans le vrai. Il est difficile de savoir ce qu’il restera de l’actuel système des retraites.

L’idéal serait de préparer sa retraite en épargnant, que ce soit par des livrets, une assurance vie ou un plan épargne retraite. Mais encore faut-il pouvoir se le permettre. En tout cas dans les conditions actuelles il faut surtout compter sur soi.

Exactement, et si vous ne pouvez pas épargner chercher un bien qui s’autofinance. Voir le lien ci dessous.

Il faut pour cela que le bien s’autofinance. Il est encore possible de trouver ce type de biens.

Possible, mais pas facile; je crois que je ne sais pas chercher et en RP je pense que c’est encore plus difficile. Si vous avez une piste, je prends !

Bonjour à tou(te)s,

Tout ce qui est dit dans ces commentaires sont judicieux.

On peut résumer en :

1 – trouver un job

2 – se constituer une épargne de précaution,

3 – épargner (10 % minimum de votre revenu),

4 – acquérir (ou louer) un toit à sa taille,

5 – investir (le plus tôt possible) en diversifiant les supports,

6 – ré-investir vos gains

7 – profitez d’une bonne retraite

A bientôt,

Bonjour,

Entièrement d’accord avec vous : possible mais pas facile !

En RP c’est effectivement compliqué.

Nous avons beaucoup à dire sur le sujet car c’est bien la chaîne des différents intermédiaires qu’il faut optimiser.

Une piste : penser à autre chose que l’immo traditionnel.

… et ajoutons même un 8 entre parenthèses pour les bons élèves :

(8) Soyez indépendant financièrement avant l’heure de la retraite !

je t’ai taguée, si tu le veut bien 😉

Merci c’est sympa !

Alors Aurore, ou est tu ???

Tes posts me manquent !!

Je reviens bientôt 😉 L’été fut plus prenant que prévu, mais revoilà la rentrée, je vais reprendre mon rythme. Merci pour ta sollicitude !

Bonjour

Pour moi, plus tôt on se prépare mieux c’est.

Il y a des produits d’épargne ou des investissements immobiliers qui sont intéressants au niveau de leur souscription actuellement.

C’est avec les petits ruisseaux qu’on fait les grandes rivières.

Ludovic