Les Français épargnent une large part de leurs revenus. De l’ordre de 15 % en moyenne.

Malgré ce taux d’épargne important, les épargnants français ont une plutôt mauvaise connaissance des produits d’épargne disponibles pour investir efficacement leurs économies.

Ainsi, l’assurance-vie est un des moyens les plus intéressants pour placer son argent et vous êtes nombreux à vous demander comment marche une assurance-vie.

Dans cet article, nous faisons le point sur le fonctionnement de ce produit d’épargne qui est aussi une belle niche fiscale.

Sachez d’abord qu’il ne faut pas confondre avec l’assurance-décès : l’assurance-vie est un produit d’épargne.

De plus, vous pouvez retirer votre argent investi quand vous voulez, votre argent n’est pas bloqué.

1. Les produits logeables en assurance-vie

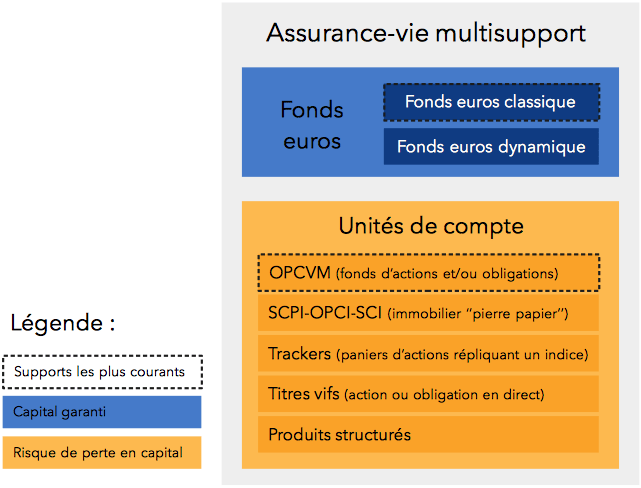

L’assurance-vie est une enveloppe au sein de laquelle l’investisseur individuel peut placer des produits financiers de natures très diverses : fonds euros sécurisés, ou unités de compte (fonds actions ou fonds immobilier).

En pratique, les épargnants français ont une aversion au risque importante et se tournent vers les produits les

plus sécurisés.

Pour cette raison, les épargnants se tournent massivement vers les fonds en euros.

Ainsi, 80 % des capitaux investis au sein des contrats d’assurance-vie sont dirigés vers les fonds en euros.

Je vous recommande l’assurance-vie de Fortuneo

(banque en ligne du Crédit Mutuel), classée parmi les plus performantes et les moins chères. Testée et approuvée par mes soins depuis plusieurs années !

Les fonds euros

L’avantage des fonds en euros est que le capital investi est garanti à 100 %. Ces fonds sont gérés par des assureurs.

Techniquement, les fonds en euros sont très essentiellement constitués d’obligations de grands États européens (France, Allemagne, etc), offrant des garanties importantes et un risque de défaut de paiement quasiment nul.

Les unités de compte

L’assurance-vie ne se réduit pas aux fonds en euros. En effet, pour les investisseurs désireux de dynamiser leur portefeuille, il est possible d’investir dans des produits plus volatils (risque d’évolution à la baisse de la valeur des produits financiers) mais aussi plus rémunérateurs à long terme : les unités de compte.

Ainsi, il est possible de loger des parts de fonds d’investissement ou de sociétés de placement en immobilier

(SCPI) au sein du contrat d’assurance-vie. Ces produits offrent des rendements supérieurs aux fonds en euros.

En contrepartie, il existe une risque de perte en capital et ces investissements en unités de compte s’envisagent sur le long terme.

2. Pourquoi choisir une assurance-vie pour investir ses économies ?

L’accès à un grand choix de produits financiers et le rendement, tels que mentionnés dans le précédent paragraphe, ne peuvent justifier à eux seuls un tel engouement pour l’assurance-vie.

L’atout majeur de l’assurance-vie réside dans sa fiscalité particulièrement avantageuse.

Les avantages fiscaux se déclinent de plusieurs façons.

L’imposition des gains de l’assurance-vie

Un point important concerne la fiscalité des plus-values lors des retraits de l’assurance-vie.

Dès lors que le contrat d’assurance a plus de 8 ans, l’épargnant peut réaliser un retrait avec une fiscalité réduite sur la part de plus-values.

Concrètement, l’épargnant bénéfice d’un abattement annuel de 4 600 euros sur les plus-values imposables. Cet abattement est doublé pour un couple marié (9 200 euros).

Si l’épargnant retire de l’argent avant les 8 ans du contrat, les gains sont soumis à la fiscalité s’appliquant par défaut sur les revenus du capital. Au choix : le prélèvement forfaitaire unique (PFU) au taux de 30 % ou l’imposition au barème de l’impôt sur le revenu.

Après 8 ans, si la part des plus-values dépasse 4 600 euros dans l’année du retrait (ou du rachat), un taux réduit de 24,7 % s’applique sur les gains, seulement pour les gains issus de l’investissement d’un capital inférieur ou égal à 150 000 euros (pour la part du capital investi au-delà de ce montant, le PFU de 30 % s’applique).

Cette fiscalité est très intéressante pour les retraités souhaitant un complément de retraite sous forme d’une rente sur le capital investi dans un contrat d’assurance-vie.

L’assurance-vie est également intéressante pour les jeunes actifs souhaitant se constituer un apport en vue de financer l’achat d’une résidence principale. Un grand classique dans le parcours patrimonial des individus.

En effet, les fonds en euros sont actuellement la meilleure solution pour constituer un capital en toute sécurité

avec un rendement nettement supérieur à l’inflation. Les meilleurs fonds en euros offrent des rendements avoisinant les 3 % tandis que les livrets d’épargne réglementés affichent des rendements net inférieurs à l’inflation (0,75 % pour le livret A).

Prendre date sur l’assurance-vie

Afin de profiter à fond de la fiscalité avantageuse de l’assurance-vie, les épargnants ont intérêt à ouvrir un contrat le plus tôt dans leur vie, ce qu’on appelle « prendre date ».

Bon point : c’est la date d’ouverture du contrat et non la date des versements qui est retenue pour suivre l’âge du contrat et bénéficier de taux d’imposition réduits lors des retraits. Il est possible d’ouvrir un contrat d’assurance-vie avec un capital initial de 100 euros.

L’avantage successoral de l’assurance-vie

Deuxième grand intérêt fiscal de l’assurance-vie : si vous versez avant vos 70 ans, vous pourrez transmettre 152 500 € par bénéficiaire sans qu’ils n’aient à régler un seul euro d’impôt sur le revenu.

En effet, l’assurance-vie est réputée hors succession, ce qui en fait une des plus grandes niches fiscales Française.

3. Comment choisir son assurance-vie ?

Il faut savoir se tourner vers le bon intermédiaire et bien choisir son assurance-vie, car le choix est pléthorique !

Vous pouvez consulter les classements des meilleures assurances-vie, par exemple ici.

Trouvez le bon intermédiaire

Les épargnants ayant l’intention d’ouvrir un contrat d’assurance-vie se tournent généralement vers leur banque. La grande majorité des banques propose des contrats d’assurance-vie. Mais elles ne sont pas les seules à offrir ce service.

Il est également possible de passer par un courtier spécialisé pour souscrire un contrat. À ce sujet, notons que depuis quelques années de nouveaux courtiers en ligne ont fait leur apparition sur internet.

Ces derniers offrent des contrats d’assurance-vie particulièrement avantageux, tant au niveau des frais de fonctionnement que des services et de l’offre de produits financiers accessibles.

Comme dit plus haut, je vous recommande l’assurance-vie de Fortuneo

Par ailleurs, vous pouvez ouvrir une assurance-vie en gestion libre (et investir librement entre fonds euros et

unités de compte) ou en gestion pilotée (avec mandat de gestion selon votre profil).

Alors comparez bien !

Comparez les frais, les performances des fonds euros et unités de compte

Les frais constituent un des points critiques à regarder lorsque vous comparez différents contrats d’assurance-vie.

Ces frais sont de différentes natures.

Il y a tout d’abord les frais d’entrée aussi appelés « frais sur versement ». Il s’agit de frais appliqués sur le capital investi. En pratique, les meilleurs contrats ne présentent pas de frais sur versement.

Ensuite, il existe des frais de gestion applicables sur les unités de compte (les unités de compte correspondent aux placements autres que les fonds en euros). Sachez que les frais de gestion en unités de compte peuvent

descendre à 0,50 % pour les meilleures assurances-vie.

Il existe également des frais d’arbitrage (entre unités de compte et fonds euros). Là encore, ils peuvent être

gratuits ou bien payant selon le contrat.

Pour ce qui est de l’offre de produits, si vous souhaitez investir en unités de compte (fonds actions ou immobiliers), pensez à regarder si les unités de compte accessibles répondent à vos attentes.

De plus, le rendement des fonds en euros ne sera pas connu à l’avance mais le rendement des années passées peut vous indiquer si le fonds est géré de façon optimale ou non, alors regardez bien l’historique de performance des fonds euros.

Le choix du contrat d’assurance-vie est un point très important et il vaut mieux chercher les meilleures assurances-vie. Il faut savoir qu’il n’est pas possible de transférer un contrat. En revanche, sachez qu’il est possible de détenir plusieurs contrats d’assurance-vie.

Cet article est maintenant terminé, je remercie chaleureusement le site Avenue des investisseurs pour sa rédaction et ses explications très claires sur comment fonctionne l’assurance-vie.

N’oubliez pas que vous pouvez gagner du cashback Igraal même sur l’assurance-vie ! Par exemple en ce moment, pour l’ouverture d’un contrat d’assurance-vie BforBank (très bien classée également), Igraal vous reverse 80 euros.

Pour en savoir plus sur le fonctionnement du Cashback, je vous explique tout dans cet article.

Bonjour

Très bon article… Il est important de noter que la forte épargne des francais ( de 15%à 17% selon les sources ) comprends le remboursement de prêt de la résidence principale, et il me semble, que c’est le premier poste d’épargne.

L’assurance vie peut-être un bon produit pour une personne averse au risque ( 100% fonds Euros), ou une personne passé la 50aine.

Pour une personne plus jeune, il ne faut pas oublier le PEA.

Si on compare des UCS avec 0,5% de frais de gestion, plus 1 à 2 % de frais inerents a l’UC ( que l’on oublie souvent) avec des ETFs dans un PEA.. Il n’y a pas photos.

Si un épargnant a une vue a plus de 10 ans, il faut privilégier le PEA pour la partie actions, plutot que l’assurance vie..

BIen a vous

Bonjour Coyote et merci pour votre commentaire.

Effectivement le PEA semble aussi intéressant et performant pour investir.

Pour l’assurance-vie j’y trouve un autre avantage, c’est qu’on peut y investir sur des SCPI très facilement et sans les contraintes des SCPI en direct. En tout cas sur mon contrat chez Fortuneo.

A bientôt,

Aurore

Bonjour

Effectivement, on peut y loger des SCPIs avec moins de contraintes qu’en direct, Cela depend des objectifs

SCPI dans un contrat d’AV

PRO :

– Plus facile d’acheter et de vendre via un simple Clic

– Possibilités de reinsvestir les revenus dans de nouvelles SCPIs avec un frottement fical moindre et ce tant que le contrat AV existe

– Moins de frais qu’un achat en direct

CONS :

– Dans certains contrats d’AV, seul une partie des loyers est reversée au titulaire du contrat ( de 70% a 90% )

– Pas de possibilité d’acheter des SCPIs a Crédit

– Pas de possibilité de démembrer les parts de SCPIs vers ses enfants par exemple

Tout dépend naturellement de l’objectif patrimonial poursuivi.

Bien a vous

Bonjour Coyote,

Merci pour ce complément d’information très complet et intéressant. Ca aidera les lecteurs (et moi aussi) à faire le choix entre SCPI en direct ou via l’assurance-vie.

A bientôt,

Aurore